大家好啊!来说说折旧月份这事儿吧。简单粗暴地讲,在会计规则里,固定资产达到能用的状态后,从次月开始计提折旧。比如5月到货,6月就开始计提,实际操作也基本是入账的下个月算。

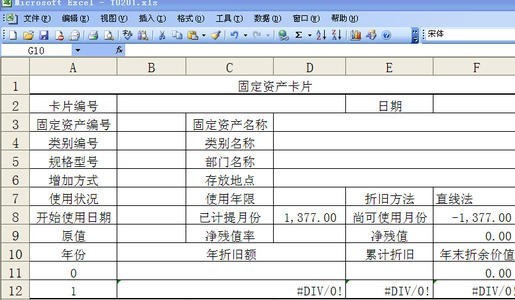

在表格折旧月份位置可以输入公式:`=ROUND(YEARFRAC(C2,B2,1)*12,1)`。接下来划重点,固定资产折旧就是在使用寿命内,按一定方法把应计折旧额分摊掉。

啥是使用寿命?就是设备能用多久啦,有时候也看它能产出多少产品或服务数量。应计折旧额则是固定资产原价减去预计净残值后的差,如果已经提了减值准备,还得再减去这部分累计金额。

再说范围,除了下面这些情况,其他固定资产都得计提折旧:一是已经提足折旧还在用的;二是单独估价入账的土地。还有,在实际工作中,更新改造中的固定资产不用计提折旧,但大修理中的还是得正常计提。

以上就是我的分享,仅供参考啦!

在表格折旧月份位置可以输入公式:`=ROUND(YEARFRAC(C2,B2,1)*12,1)`。接下来划重点,固定资产折旧就是在使用寿命内,按一定方法把应计折旧额分摊掉。

啥是使用寿命?就是设备能用多久啦,有时候也看它能产出多少产品或服务数量。应计折旧额则是固定资产原价减去预计净残值后的差,如果已经提了减值准备,还得再减去这部分累计金额。

再说范围,除了下面这些情况,其他固定资产都得计提折旧:一是已经提足折旧还在用的;二是单独估价入账的土地。还有,在实际工作中,更新改造中的固定资产不用计提折旧,但大修理中的还是得正常计提。

以上就是我的分享,仅供参考啦!