全球手机销量榜单中,苹果位居第一,小米第三,华为因外部限制暂未进入前列,但仍保持技术突破与市场影响力。

-

-

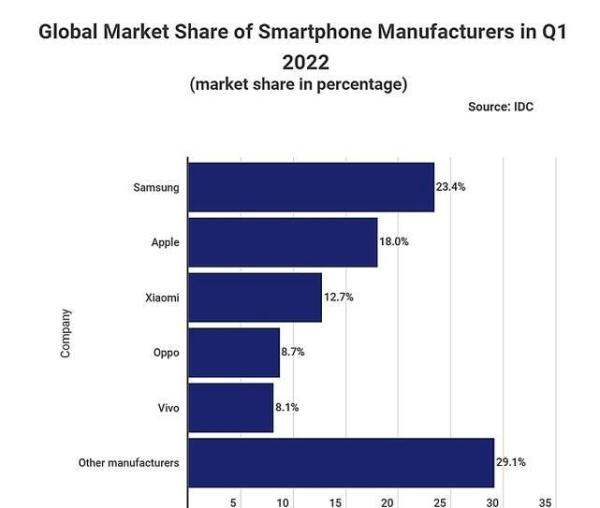

全球智能手机出货量榜单中,三星排名第一,苹果iPhone排名第二,小米排名第三。以下是关于该榜单的详细信息:

三星

排名与份额:三星以23.4%的市场份额位居榜首,在2022年第一季度提供了7360万部智能手机。

市场表现:三星的销量表现令人意外,显示出其实力依旧强大,得到了用户的广泛喜爱。其超高端手机市场的销量增长显著,与苹果手机共同推动了该市场的增长。

市场分布:在国内手机市场中,三星的热度并不高,大部分销量来自海外市场。

苹果iPhone

排名与份额:苹果以18%的市场份额位居第二,销量为5600万部。

市场表现:苹果在全球智能手机市场下滑8.9%的背景下,实现了2.2%的同比增长,成为智能手机行业唯一实现正增长的厂商。

产品亮点:iPhone13 Pro Max和iPhone13 Pro在超高端价位段中合计占据三分之二以上的销量,由美国、中国和西欧地区的强劲销量增长推动。在今年的618期间,iPhone手机通过低价策略吸引了大量用户,月销量突破百万大关。

未来展望:iPhone14系列预计将带来息屏显示功能、4800万像素摄像头以及超强的A16处理器等升级,进一步加快增长速度。

小米

排名与份额:小米以12.7%的市场份额位居第三,出货量为3990万部。

市场表现:小米作为国内品牌,实力不容小觑,出货量实现了不小幅度的增长。

产品亮点:以小米12S Ultra为例,该机型搭载了骁龙8+处理器,拥有LPDDR5内存和UFS3.1+FBO焕新存储+叶脉冷泵散热系统。摄像头配置上,采用了5000万像素主摄镜头+4800万潜望式长焦镜头+4800万像素超广角镜头,以及全新的索尼IMX989传感器,传感器尺寸达到了1英寸,结合徕卡镜头认证,几乎无瑕疵。

其他品牌

OPPO和vivo:出货量分别为2740万部和2530万部,虽然与前三名相比逐渐拉开了差距,但整体表现仍不容小觑。

Other品牌:整体出货量达到了29.1%,尽管具体品牌未知,但其热度也不容小觑。

-

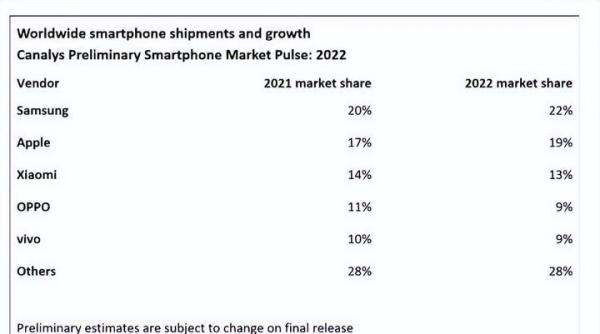

全球手机销量品牌排名中,三星第一,苹果第二,小米第三,荣耀无缘榜单。以下是详细信息:

三星排名与份额:三星以22%的市场份额位居全球第一,较之前的20%有所增加,依然没有对手。

产品策略:三星在传统智能手机领域减少研发投入,转而重点发展折叠屏手机,开辟了全新战场。例如取消Note系列,将手写笔整合到三星S22Ultra上;在折叠屏手机方面,已推出竖折叠屏和横折叠屏手机,且均已升级到第四代,处于遥遥领先的状态。

代表产品:三星Z Flip4搭载骁龙8+处理器,电池容量升级为3700毫安,屏幕刷新率为120赫兹,内部屏幕为6.7英寸。可折叠屏幕设计使其可玩性更高,折叠后机身小巧,便于携带。

苹果

排名与份额:苹果全球市场占有率排名第二,市场份额从17%增加为19%,出现了一定幅度的增长。

产品策略:苹果最新发布的iPhone14ProMax打破了新机挤牙膏式的升级,在外观和硬件参数配置上都有极为明显的升级。

代表产品:iPhone14ProMax搭载全新的灵动岛设计,交互体验前所未有;影像方面升级了4800万像素的主摄像头,影像能力提升明显;机身内部搭载全新的苹果A16仿生处理器,续航能力再度提升。

小米

排名与份额:小米成为全球市场份额第三名的手机品牌,不过其市场份额有所下降,排名基本没变。

产品策略:小米冲击手机高端市场,发布的小米13Pro在外观设计和硬件参数配置上都十分出色。

代表产品:小米13Pro搭载第二代骁龙8处理器,支持120W的有线快充、50W的无线快充和10W的反向无线充电;影像方面搭载徕卡影像,屏幕为2K分辨率支持LTPO技术,1900nit的峰值亮度让显示效果极其出色。

OPPO和vivo

排名与份额:OPPO和vivo分别位列全球市场份额第四、五名,它们的手机市场份额均有所下降,排名基本上没变。

荣耀和华为

排名情况:荣耀和华为这两个手机品牌,这次依然都没有进入全球前五名。

-

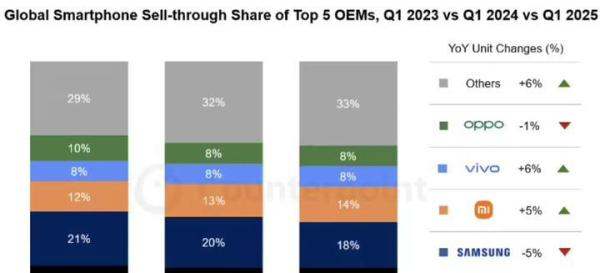

2025年第一季度全球手机销量榜单中,苹果以19%的市场份额位居第一,三星以18%位列第二,小米以14%排名第三,华为未进入全球前五。 以下为具体分析:

苹果:东南亚市场助力登顶苹果凭借19%的市场份额击败三星,首次夺得全球销量冠军。尽管新款iPhone16e在国内和欧美市场表现平平,但在东南亚国家广受欢迎,成为其市场份额提升的关键。此外,苹果的品牌影响力和高端市场定位持续吸引用户,尤其在价格敏感度较低的地区保持竞争力。

(图:苹果以19%份额登顶全球市场)

三星:全球霸主地位动摇三星以18%的份额退居第二,较上一季度下滑2%。尽管其硬件实力(如屏幕、芯片)仍具优势,但在东南亚等新兴市场被苹果反超,且国内市场几乎可忽略不计。长期依赖硬件堆砌的策略在性价比竞争中逐渐失效,导致全球影响力减弱。

小米:性价比战略成效显著小米以14%的份额跃居全球第三,同时蝉联国内市场冠军。其成功源于:

价格覆盖广:从几百元到上万元的全价位段布局,满足多样化需求;

海外扩张:通过性价比机型抢占新兴市场,综合销量领先华为;

产品创新:如小米15系列等旗舰机型提升品牌溢价,形成“高端+性价比”双轮驱动。

(图:小米以14%份额位列全球第三)

OV:硬实力“悍将”稳居前五OPPO和vivo各以8%的份额并列第四,合计占比16%。两者通过以下策略巩固地位:

频繁推新:2024年末至今发布多款机型,覆盖不同用户群体;

口碑提升:如OPPO Find X8系列凭借综合体验获得市场认可;

渠道优化:线上线下融合的销售网络增强用户触达能力。

华为:国内称雄但全球失利华为虽在国内市场占据第一,但全球份额未进入前五,主要原因包括:

海外制裁:芯片供应受限导致中低端机型竞争力下降,仅靠旗舰机(如Mate系列)难以支撑全球销量;

产品策略争议:中端机型被批评“高价低配”,依赖品牌情怀收割销量,而非技术突破;

市场布局失衡:过度依赖国内市场,海外份额因供应链问题大幅萎缩。

(图:华为国内领先但全球份额受限)其他品牌:潜力与挑战并存荣耀、魅族、摩托罗拉等厂商在国内市场份额持续攀升,但全球影响力仍较弱。若能通过技术创新(如折叠屏、AI功能)或差异化定位(如游戏手机、影像旗舰)突破,未来或有机会跻身全球前五。

网友评价与行业趋势有网友总结全球前三特点:苹果靠品牌生态“无敌”,三星依赖硬件堆砌,小米主打性价比。这一观点反映了当前市场格局:

高端市场:苹果、三星垄断利润,但需应对创新瓶颈;中端市场:小米、OV通过性价比和快速迭代抢占份额;新兴市场:东南亚、拉美成为竞争焦点,本地化适配能力成关键。未来,随着5G普及和AI技术渗透,手机厂商需在硬件、软件、服务三方面协同创新,才能在全球市场中保持竞争力。

-

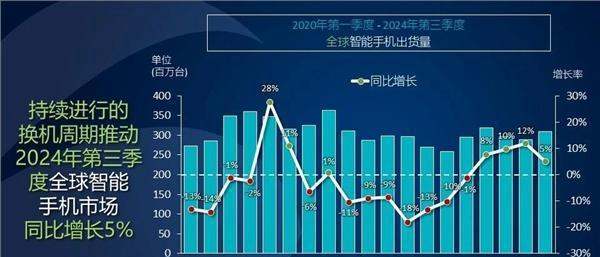

2024年第三季度全球手机出货量排名中,三星以18%的市场份额位居第一,苹果以同样18%的份额紧随其后,小米以14%的份额排名第三,OPPO和vivo均以9%的份额并列第四、第五。以下是详细信息:

三星与苹果:榜首之争

三星与苹果以18%的市场份额并列前两位,三星凭借微弱优势占据市场第一,苹果位居第二。两者差距极小,竞争态势胶着。

小米:国产第一,直追苹果

小米以14%的市场份额稳居全球第三,成为国产手机厂商中的领头羊。其与苹果的差距持续缩小,展现出强劲的追赶势头。

新品驱动增长:

7月发布首款小折叠屏手机小米MIX Flip,激活量达20万,实销远超预期并已追单;大折叠迭代产品小米MIX Fold 4同步推出,完善高端产品线。

Redmi K70至尊版7月发布后创下销量纪录,打破2024年新机首销记录(全网全价位段),并成为天玑9300+平台国内销量第一。

9月发布的Redmi Note 14 Pro系列首销日销量较去年Note 13 Pro系列翻倍,进一步巩固中端市场优势。

OPPO与vivo:并列第四、第五

OPPO凭借印度和拉美市场的强劲增长,以9%的市场份额重返全球第四。

vivo以两位数的增长率同样获得9%的份额,跻身前五。两者与小米共同构成中国手机厂商的全球第一梯队。

市场趋势与挑战

竞争格局:前五大厂商市场份额差距缩小,竞争愈发激烈。Canalys分析师指出,厂商需通过供应链管理、库存优化、销售与营销投入等策略巩固市场地位。

需求恢复:尽管市场条件改善,但需求恢复势头仍脆弱,厂商面临全球性挑战(如监管阻碍)和创造需求的压力。

总结:2024年第三季度全球手机市场呈现“三星、苹果领跑,小米紧追,OPPO、vivo并进”的格局。中国厂商凭借产品创新与市场策略,在全球竞争中占据重要地位,但需求恢复的脆弱性仍需警惕。

-

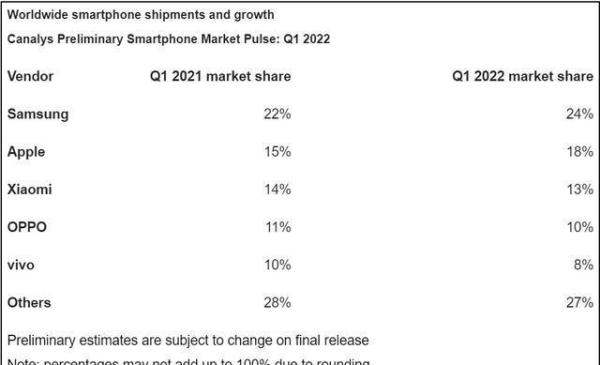

2022年Q1全球智能手机出货量榜单中,三星排名第一,其销量是排名第五的vivo的3倍,小米排名第三。 以下是具体榜单信息及分析:

三星:

排名与份额:以24%的市场份额稳居榜首,达到4年内历史新高(此前三年分别为23%、22%、22%)。

增长原因:改进产品组合,提升中低端A系列产能;年初发布的Galaxy S22系列销量表现优异。

数据对比:2021年Q4市场份额仅为19%,2022年Q1显著回升。

Apple(苹果):

排名与份额:以18%的市场份额位列第二,与第三名小米拉开6%差距。

增长原因:供应链实力强劲;iPhone13系列持续畅销;降价促销的旧款iPhone仍有竞争力;3月发布的iPhone SE完善中端市场布局,A15芯片和5G网络受用户青睐。

数据对比:近四年Q1市场份额分别为12.8%、14%、15%、18%,稳步上升。

小米:

排名与份额:以13%的市场份额排名第三,较去年同期有所下滑。

增长原因:主打中低端的Redmi数字系列和Note系列销量强劲,是小米系手机销量主力军;定位中高端的小米手机销量存在感较低。

OPPO:

排名与份额:以10%的市场份额排名第四(含一加手机出货量),较去年同期下降1%。

下滑原因:自研芯片压力导致Find系列口碑和销量未达预期;回归后的一加产品定位和外观变化未获市场广泛认可。

潜在转机:OPPO Reno8系列发布后,销量和市场份额或有所改善。

vivo:

排名与份额:以8%的市场份额排名第五,是榜单中出货量下跌最明显的厂商。

下滑原因:第一季度新机发布较少,4月才集中更新中高端机型。

未来预期:第二季度销量和市场份额有望明显提升,甚至可能超越OPPO。

整体市场趋势:

全球智能手机出货量受疫情影响下跌11%,但头部厂商通过产品策略调整(如三星扩大中低端产能、苹果完善中端布局)仍实现份额增长。国产厂商在供应链韧性和产品线灵活性上与三星、苹果存在差距,需进一步优化策略以应对市场挑战。 -

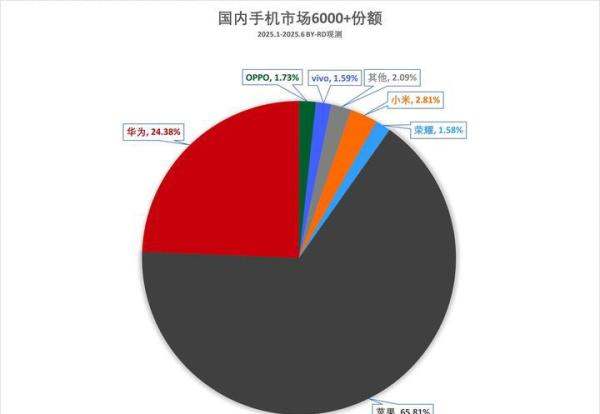

2025年H1国内超高端智能手机销量榜显示,苹果以65.81%的市场份额位居第一,华为以24.38%排名第二,小米以2.81%位列第三。以下为详细分析:

苹果:市场份额65.81%,稳居榜首

市场表现:苹果在超高端市场占据绝对主导地位,市场份额高达65.81%,远超其他品牌。其产品线中,iPhone16 Pro系列、iPhone16 Plus、顶配版iPhone16e(512GB)以及高配版iPhone16(256GB和512GB)的售价均超过6000元,成为销量主力。

核心优势:苹果凭借品牌影响力、生态系统整合能力以及高端用户的忠诚度,持续巩固其在超高端市场的领先地位。

华为:市场份额24.38%,国产第一梯队

市场表现:华为以24.38%的市场份额位居第二,在国产手机中表现突出,形成单独一个梯队。其Mate70系列和Pura80系列是主要销量来源:

Mate70系列:除标准版外,其他4款机型售价均超过6000元,顶配版(12+1TB)售价6999元。

Pura80系列:四款机型中,仅标准版中低配(12+256GB和12+512GB)售价低于6000元,其余三款机型价格均高于6000元。

核心优势:华为通过双旗舰策略(Mate系列和Pura系列)覆盖超高端市场,且定价向苹果看齐,成功吸引高端用户。

小米:市场份额2.81%,努力追赶

市场表现:小米以2.81%的市场份额排名第三,与华为和苹果差距较大,但努力可见:

起售价超6000元的机型:仅小米15 Ultra一款。

其他高价机型:顶配版(16GB+1TB)小米15 Pro售价接近6000元,但销量主力小米15顶配版为5499元,钻石限定版为5999元;小米MIX Flip2高配版(12GB+256GB)售价5999元。

核心挑战:小米超高端机型数量有限,且主力机型售价未完全突破6000元门槛,需进一步拓展产品线并提升品牌溢价能力。

其他品牌:市场份额较低,需突破瓶颈

OPPO:市场份额1.73%,仅有三款机型售价超过6000元,包括OPPO Find X8 Ultra、Find N5以及顶配版Find X8 Pro。子品牌一加无机型售价超过6000元。

vivo:市场份额1.59%,起售价超6000元的机型仅vivo X200 Ultra一款;vivo X200 Pro顶配版普通版售价6499元,卫星通信版售价6799元。子品牌iQOO无机型售价超过6000元。

核心问题:OPPO和vivo的超高端机型数量较少,且发布时间或子品牌定位可能影响市场份额,需加强高端旗舰的布局和推广。

总结:2025年H1国内超高端智能手机市场呈现“一超多强”格局,苹果以绝对优势领跑,华为在国产阵营中脱颖而出,小米及其他品牌需通过产品创新和品牌升级进一步缩小差距。