创维电器分拆上市并非意味着白电巨头沦为小米代工厂,只是其业务结构中ODM代工业务占比较大,且公司有分拆上市以谋求新发展的举措。具体分析如下:

创维电器分拆上市的背景与目的市值需求与业务梳理:创维集团作为港股家电巨头,2021年前三季度营业收入358.91亿元,归母净利润7.63亿元,最新市值仅141.90亿港元,与美的、格力、海尔差距较大。此前分拆机顶盒业务上市的创维数字,虽处于衰退周期,但市值仍超100亿元,逼近集团公司。因此,分拆回A成为必选项,此次分拆旗下冰洗业务创维电器拟登陆深交所创业板,除市值现实需求外,集团公司按业务线分拆可梳理出清晰业务板块,助力其独立发展壮大,实现从“做大做强”转向“做小做精”。

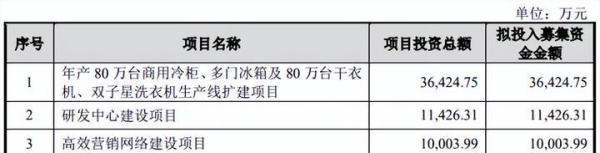

业绩压力与资金需求:创维电器旗下有冰箱、洗衣机两大产品线及体量较小的平板电脑业务。2018 - 2020年及2021年上半年,公司营业收入分别为26.90亿元、36.85亿元、37.39亿元、19.40亿元,净利润分别为5953.39万元、1.75亿元、1.52亿元、5782.88万元,规模增长停滞、业绩下滑,经营性现金流也敲响警钟,去年同比下降81.53%至1.19亿元。且公司虽盈利能力出现危机,但仍保持大手笔现金分红,导致截至2021年6月底货币资金余额仅为2.33亿元。在此情况下,公司2021年12月31日披露IPO招股书,准备到深交所创业板上市,募资8.19亿元,主要用于生产线扩建、研发、营销和补充流动资金。

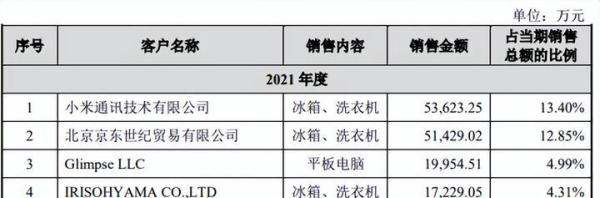

代工业务占比大:家电行业整体进入瓶颈期,在行业巨头和互联网家电夹击下,创维等中小玩家生存空间被压缩,无奈转型成为小米及其生态链企业的代工厂,ODM代工业务占公司营业收入的六成以上。2018年,公司ODM业务收入9.46亿元,在公司营业收入中的占比为35.84%;到2021年上半年,该板块收入达到11.55亿元,占比60.95%,已成为核心业务。代工业务虽帮公司保住了规模,但盈利能力下滑成为必然趋势,今年上半年,ODM业务毛利率进一步降低至9.62%,是公司综合毛利率走低的主要原因,随着代工业务做大,盈利能力恐怕会进一步压缩。

海外市场有增长但存风险:中国家电市场处在发展瓶颈期,海外市场成为创维电器主要增长点。2018 - 2020年及2021年上半年,公司海外市场的收入分别为6.21亿元、9.74亿元、10.47亿元、6.23亿元,近3年的年均复合增长率接近30%,远高于本土市场的14%,报告期内,外销占收入的比例分别为23.52%、26.69%、28.49%、32.87%。不过,随着汇率变动,外销业务弊病显现,去年公司汇兑损失就超过1600万元,一定程度上影响了公司盈利能力。

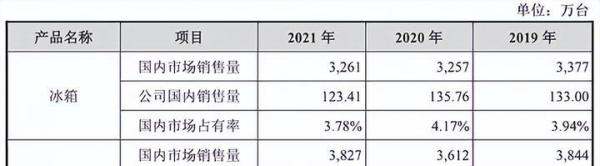

仍有自身品牌业务:创维电器旗下有冰箱、洗衣机等自有品牌产品,在市场上有一定份额。《2020年度家电热销品牌产品排行榜》显示,去年冰箱热销品牌TOP10中,创维排名第10,说明其自身品牌业务仍有一定市场竞争力,并非完全依赖为小米代工。

分拆上市有新发展考量:创维电器分拆上市,是为了在资本市场获得更多资源支持,进一步拓展业务、提升研发能力、优化营销等,以提升整体竞争力,并非单纯因为成为小米代工厂而寻求上市,其有自身独立发展的战略规划。